企业问题诊断

立即登记

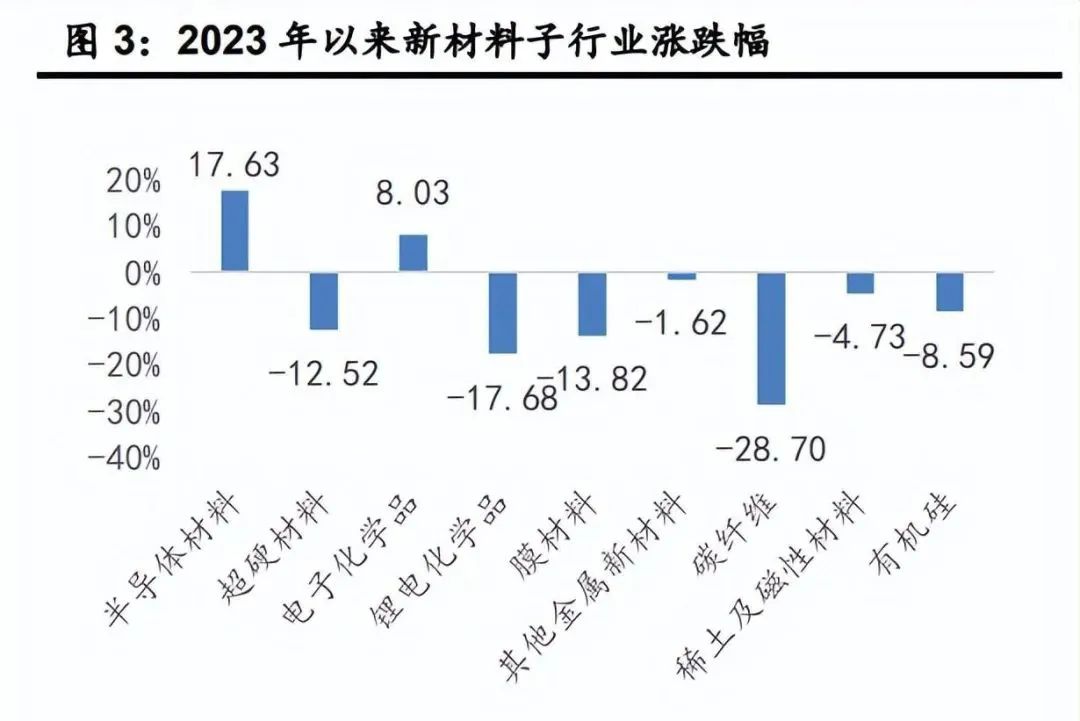

根据工信部《新材料产业发展指南》,新材料主要包括先进基础材料、关键战略材料、前沿新材料三大类。由于尚未有较为统一和明确的新材料子行业划分标准。因此,我们根据《新材 料产业发展指南》,选取有机硅等行业代表先进基础材料板块,选取半导体材料、 超硬材料、电子化学品、锂电化学品、膜材料、碳纤维、稀土及磁性材料等行业代表关键战略材料;选取公司主营业务以金属增材制造材料为主的其他金属新材料行业代表前沿新材料,共同组成新材料子板块。

地缘政治背景下

半导体产业逆全球化趋势明显

过去的三十年间,半导体产业链呈全球化发展趋势,根据国家和地区之间的技术与要素禀赋不同,半导体企业的分布呈现出区域化和聚集化格局。具体来看,美国主要在半导体产业链的最前端 EDA/IP、芯片设计等领域贡献了重要力量;日本在全球半导体制造设备、半导体材料等重要环节提供了核心技术;韩国在芯片设计、存储领域、半导体材料上发挥了关键作用;中国则在晶圆制造起着重要作用。近年来,半导体产业发展呈本土化和逆全球化趋势。受主要经济体政策驱动和地缘政治影响,全球半导体供应链撕裂与碎片化风险加剧,各国半导体产业链本土化进程加速。

2020 年在新冠疫情和产业链整体不稳定等因素的影响下,全球半导体产业出现周期性供应短缺问题,对制造业空心化的美国产生重要影响。在此背景之下,自 2021 年以来,美国政府采取了一系列政策措施确保美国在芯片技术领域的全球领先地位,主要包括以下三类:①对内促进美国芯片产业发展;②对外加强与盟友合作,建立美日欧韩芯片联盟;③对华遏制其半导体产业发展。

● 美国对内政策

对内,美国认为提升半导体制造的实力对其经济竞争力和国家安全至关重要。为了增强美国在芯片技术和产业的优势,美国通过颁布《国防授权法案》、《无尽前沿法案》、《芯片法案》 等一系列政策,加大对美国本土半导体供应链投资,给予美国芯片制造业税收优惠等一系列举 措促进国内芯片产业发展,激励国内芯片制造,增强美国芯片国际竞争力。

● 美国对外政策

对外,美国加强与日韩欧等盟友合作,保证半导体产业链安全。美国虽然在半导体设计方 面处于全球领先地位,但在半导体制造方面依赖中国台湾、韩国等制造芯片,在封装测试方面 严重依赖亚洲地区,其认为存在供应链脆弱的问题。因此,美国政府频频与日本、韩国、中国 台湾、欧盟互动,推动加强半导体供应链等领域合作,增强半导体和芯片领域供应链安全。

● 美国对华政策

对华,美国与我国开展多层次的科技竞争,主要领域包括半导体、人工智能、5G、生物科技、量子计算等高科技领域。在半导体领域,美国通过去中国化重组其供应链、对核心技术实 施严格的技术管控等来实现对我国半导体领域发展的竞争与限制。

半导体产业

国产替代加速

中国半导体产业短期内受到冲击,长期来看技术自主可控进程加快。在美国实施《芯片与科学法案》和对华出口管制措施的双重压力下,中国半导体产业短期内将面临外资流入减少、 产业人才流失、先进芯片供应不足和技术提升受阻等问题,使中国半导体产业的稳定发展受到一定影响。从长期来看,美国对华技术制裁也为中国推动半导体产业国产化和建立自主可控的技术体系提供机会,从而减少对美国的技术依赖。中国颁布一系列国家级政策和措施推动和促进半导体产业发展。

● 中国促进半导体产业发展颁布的政策

①对半导体产业各板块提供财政税收优惠政策。②通过国家科技重大专项突破半 导体产业链核心技术和难点。③设立集成电路产业投资大基金,为半导体产业提供融资支持。国家自 2000 年起对集成电路产业进行税收优惠,连续 20 余年的扶持,表达了我国坚定不 移发展半导体产业的决心。2000 年 6 月,国务院发布关于印发鼓励软件产业和集成电路产业发展 若干政策的通知,对集成电路企业实行税收优惠政策,并于 2011 年、2018 年两次延长集成电路税收优惠期限,促进中国半导体产业发展。

国家科技重大专项聚焦国家重大战略产品和产业化目标,解决“卡脖子”问题。国家组织大批专家进行长时间研究,于 2006 年发布了《国家中长期科学和技术发展规划纲要(2006 -2020 年)》,确定了 16 个国家科技重大专项,其中与半导体产业相关的专项有两项,分别是核心电子器件、高端通用芯片及基础软件重大专项(01 专项)和极大规模集成电路制造技术及成套工艺重大专项(02 专项)。半导体产业同时涉及两个重大专项,也从侧面反映了半导体产业发展事关国家长远和战略利益。

根据工信部网站,核高基重大专项(01 专项)的主要目标是:在芯片、软件和电子器件领域,追赶国际技术和产业的迅速发展。通过持续创新,攻克一批关键技术、研发一批战略核心产品。通过核高基重大专项的实施,到 2020 年,我国在高端通用芯片、基础软件和核心电子器件领域基本形成具有国际竞争力的高新技术研发与创新体系,并在全球电子信息技术与产业发展中发挥重要作用;我国信息技术创新与发展环境得到大幅优化,拥有一支国际化的、高层次的人才队伍,形成比较完善的自主创新体系,为我国进入创新型国家行列做出重大贡献。

● “十一五”科学和技术发展规划

根据国家“十一五”科学和技术发展规划,大规模集成电路重大专项(02 专项)在“十一 五”期间重点实施的内容和目标分别是:重点实现 90 纳米制造装备产品化,若干关键技术和 元部件国产化;研究开发出 65 纳米制造装备样机;突破 45 纳米以下若干关键技术,攻克若干项极大规模集成电路制造核心技术、共性技术,初步建立我国集成电路制造产业创新体系。

● “十二五”科学和技术发展规划

根据国家“十二五”科学和技术发展规划,在“十二五”期间重点实施的内容和目标分别是:重点进行 45-22 纳米关键制造装备攻关,开发 32-22 纳米互补金属氧化物半导体(CMOS)工艺、 90-65 纳米特色工艺,开展 22-14 纳米前瞻性研究,形成 65-45 纳米装备、材料、工艺配套能力及集成电路制造产业链,进一步缩小与世界先进水平差距,装备和材料占国内市场的份额分别达到 10%和 20%,开拓国际市场。02 专项重点支持的对象为半导体封装、测试、设备、材料相关重点环节生产企业。

国家设立集成电路产业大基金为半导体产业提供融资支持。半导体产业是资本密集型产业, 具有投资风险大、投资金额大、回报周期长等特点,不能仅靠市场化资金去支持芯片产业发展, 必须同时依靠政策性资金的支持。2014 年 6 月,国务院发布《国家集成电路产业发展推进纲要》,明确提出要设立国家级基金来扶持芯片产业发展,同年 9 月,国家集成电路产业投资基金即大基金正式成立。大基金一期规模为 1387.2 亿元。2019 年 10 月,在大基金一期接近投 资完毕,大基金二期接续设立。

根据 Wind 企业库数据,大基金二期注册资本已达到 2041.5 亿 元。根据集成电路产业发展报告,大基金一期主要投向集成电路制造(60%)、集成电路设计 (18%)、集成电路封测(10%)、半导体材料(5%)、半导体设备(3%)等环节。根据红周刊, 与一期大基金投资方向主要聚焦于集成电路芯片设计、制造、封装、测试相比,大基金二期更偏重于应用端,同时还会对刻蚀机、薄膜设备、测试设备等领域的企业给予支持。

半导体材料

是半导体产业链基岩

半导体材料是产业链发展的基岩。当今世界正经历百年未有之变局,半导体产业作为支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业正面临前所未有的供应链挑战。半导体产业链包括上游设备材料供应、中游加工制造和下游应用,其中半导体材料作为产业链上游的重要环节,是全球半导体产业发展的战略高地,是推动集成电路创新的引擎。

半导体材料规模庞大,中国半导体材料增速高于全球。受益于 5G、人工智能、消费电子、 汽车电子等需求拉动,全球半导体材料市场规模呈现波动并整体向上的态势。根据 SEMI 预测, 2022 年全球半导体材料市场规模达到 698 亿美元,近 5 年 CAGR 为 5.78%。2022 年中国半导体材料市场规模达到 914 亿元,近 5 年 CAGR 为 9.30%,从整体来看中国半导体材料增速高于全球。分区域来看,中国台湾、中国大陆、韩国是 2021 年全球前三大半导体材 料市场,占比分别为 22.9%,18.6%,16.4%,中国大陆是全球第二大半导体材料市场。

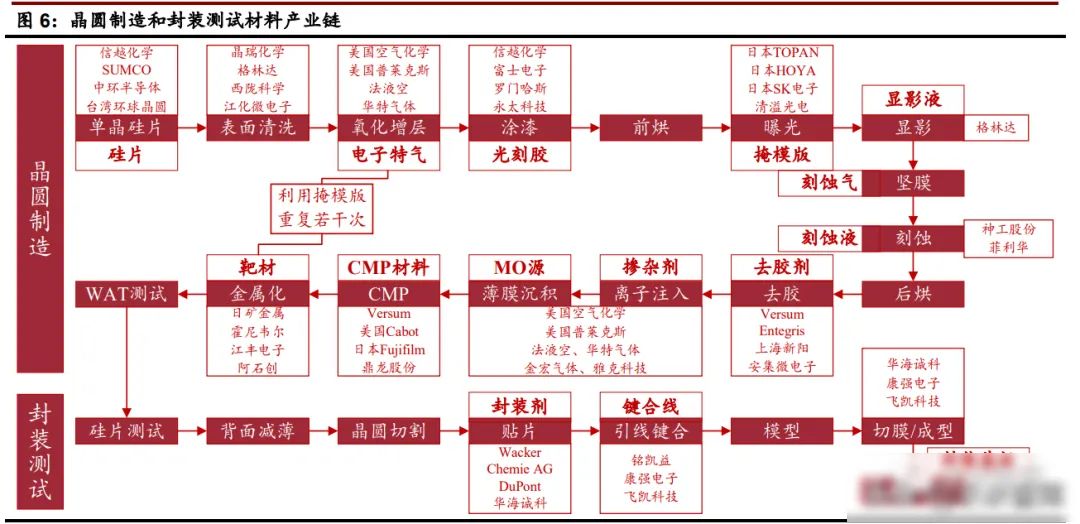

半导体材料贯穿了半导体制造的整个流程,包括了芯片制造和芯片封装所使用的材料。芯片制造用半导体材料主要包括硅片、光刻胶、电子湿化学品、高纯电子特气、CMP 材料、靶材、 石英制品等;封装用半导体材料主要包括封装基板、引线框架、陶瓷封装材料、键合丝、包装 材料、芯片粘结材料等。根据 SEMI,半导体硅片占比最大,其次是电子特气和光掩模。从整体来看,半导体细分材料行业众多,各个细分材料市场规模较小。

半导体材料

迎来国产化替代机遇

半导体材料供应商认证壁垒极高,客户粘性大。一方面,大规模集成电路十分复杂,制造工序超过 500 多道,配套常用的半导体材料包含所有大类,任意一类半导体材料品质不过关就可能最终半导体产品的性能缺陷甚至不合格,降低良品率。另一方面,半导体评估认证流程长, 包括送样检验、技术研讨、信息回馈、技术改进、小批量试做、售后服务评价,客户验证时间投入成本极高。同时,半导体材料的替换也会使客户面临产品一致性整合和产能牺牲的巨大风 险。因此一旦确立供应商关系,客户轻易不会更换供应商,半导体材料客户粘性很高。

美国科技制裁和中国半导体产业政策双重刺激下,中国半导体材料厂商迎来国产化替代机遇。面对美国对华科技制裁以及外部原材料供应紧张的风险,为了保证供应链的自主可控、安全与稳定,中国半导体厂商有充足的驱动力将中国半导体材料纳入供应链。另一方面,国内半导体材料厂商技术水平不断提升,部分材料已经可以实现国产化替代。在这两方面的共同驱动下,半导体材料行业发展面临国产化替代的机遇。

半导体材料作为耗材,整体需求呈稳健上升,中国半导体材料有望维持高景气。根据日本半导体制造装置协会数据,中国大陆半导体设备销售额从 2005 年的 13.3 亿美元上升至 2022 年的 282.7 亿美元,近 5 年 CAGR 为 16.63%。伴随着半导体中游制造的扩产,晶圆产能和半导体材料需求均会增加,推动半导体材料市场持续增长。

根据对 2013-2020 年每年半导体材料销售额与中芯国际 8 英寸晶圆出货量进行相关性分析,我们发现中国半导体材料的景气度与中资晶圆制造产能紧密相关,相关性系数为 0.98 大于显著性相关标准 0.95。根据中芯国际数据, 中芯国际 8 英寸晶圆出货量从 487.47 万片上升至 2022 年的 709.85 万片,近 5 年 CAGR 为 7.8%。在国产替代的机遇下,伴随着中资晶圆制造数量的持续走高,中国半导体材料的高景气度有望在 2023 年下半年持续。

助力新材料企业持续增长

聚焦新材料行业发展,助推企业成功转型升级。远大方略聚焦行业发展趋势,专研行业解决方案,为企业量身定制改善方案,帮助企业突破增长瓶颈,构建产业生态链,实现转型升级战略增长。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。