企业问题诊断

立即登记

2022年,印刷业规模以上企业实现营业收入,同比下降1.5%;实现利润总额,同比下降3.7%。全年呈现营收与利润双降局面。

近日,国家统计局披露了2022年12月工业企业经济效益状况。纵观2022,全年经济运行受到国际形势、国内疫情、高温干旱等多重超预期因素反复冲击,整体运行态势偏弱。

需要说明的是,在国家统计局的统计体例中,“印刷和记录媒介复制业”是全部工业中41个大类行业之一。常年有6000余家规上企业(年主营业务收入2000万元以上)按月提报经营情况,这些企业的年营业收入总计在7000多亿元,占全国印刷业总体营收规模的一半以上。

基于此,规模以上印刷企业的经营表现,成为观察全行业发展状况的重要窗口。科印传媒产业研究中心也会借助这个有代表性的观察窗口,每月及时披露统计数据,分析产业变化动态,帮助行业从业者明晰发展态势,及时调整经营策略。

1、整体走势分析

2022年,我国经济总量达到121万亿元。这是继2020年、2021年连续突破100万亿元、110万亿元之后,又再次突破120万亿元,跃上新的台阶。按年均汇率计算,折合美元约18万亿美元,稳居世界第二位。

从经济增速来看,2022年我国GDP增速为3%。全球主要经济体中,德国2022年实际增长1.9%,据IMF预测美国、日本GDP增长都不超过2%,我国经济增长快于多数主要经济体。

从工业体系来看,2022年全部工业(规模以上企业)工业增加值同比增长3.6%。41个大类行业中,27个行业增加值较上年增长,增长面为65.8%。

2022年,印刷业工业增加值同比增长0.4%。印刷业增速低于全部工业平均水平,这既与2021年其基数相对较高有关,更显示了印刷业在2022年相对低迷的经营态势。

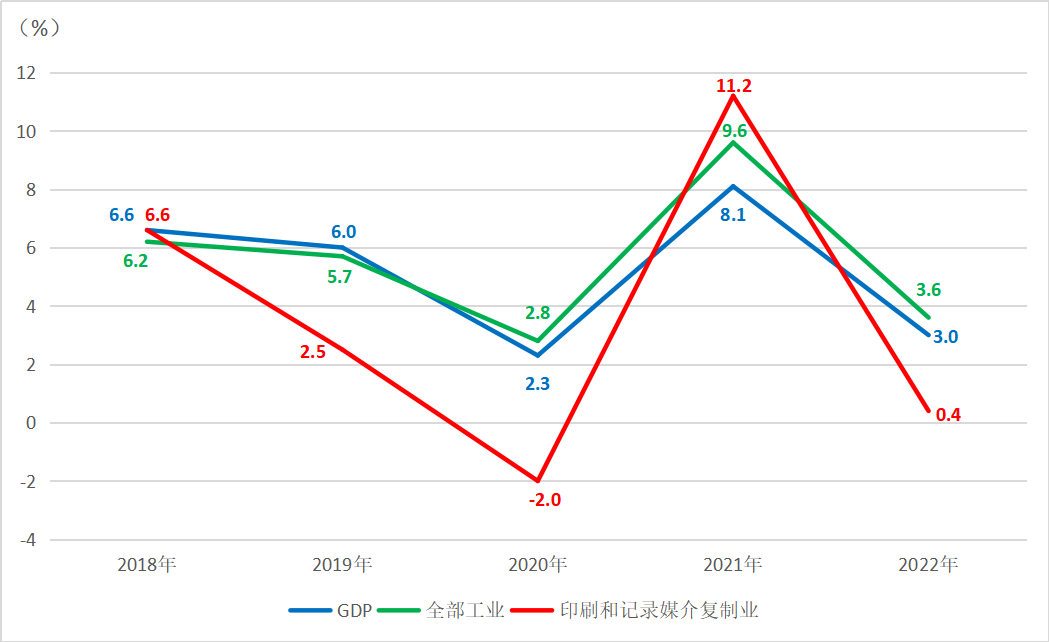

图1展现了GDP、全部工业与印刷业2018年-2022年5年间的发展速度,呈现出低速增长的阶段性特征。

图1 2018-2022年GDP、全部工业及印刷业增加值年度增速

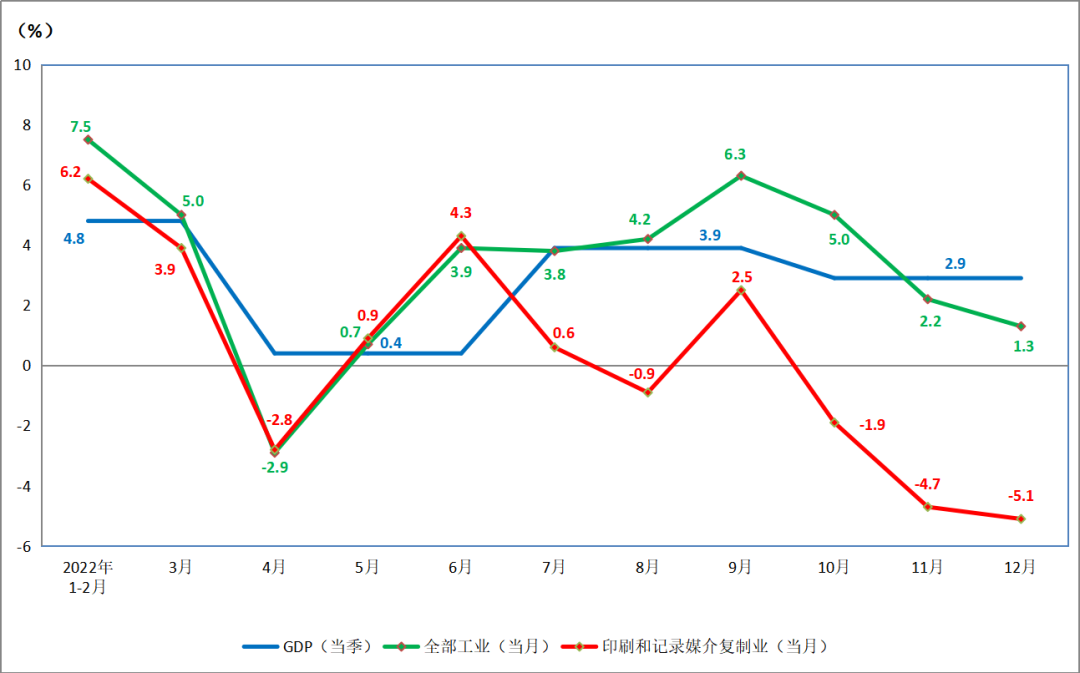

为了更清晰了解各经济主体在2022年的发展态势,图2显示了2022年GDP各季度、全部工业与印刷业各月的增加值速度。

图2 2022年GDP、全部工业及印刷业增加值同比增速

分季度观察GDP增速,一季度增长4.8%,二季度增长0.4%,三季度增长3.9%,四季度增长2.9%。二季度前期受一些超预期因素冲击,国民经济出现大幅度滑落;四季度国内疫情的新发多发,也导致四季度GDP增速较三季度有所回落。

全部工业的增加值增速,自9月之后连续4个月增速下降。12月份的当月增速为1.3%,相比上月回落0.9个百分点。

印刷业增加值12月同比下降5.1%,较上月继续回落,12月增速也为全年最低增速。观察全年各月,印刷业的增速波动幅度很大,且下半年以来与全部工业平均水平的差距逐步扩大。

2、营收与利润分析

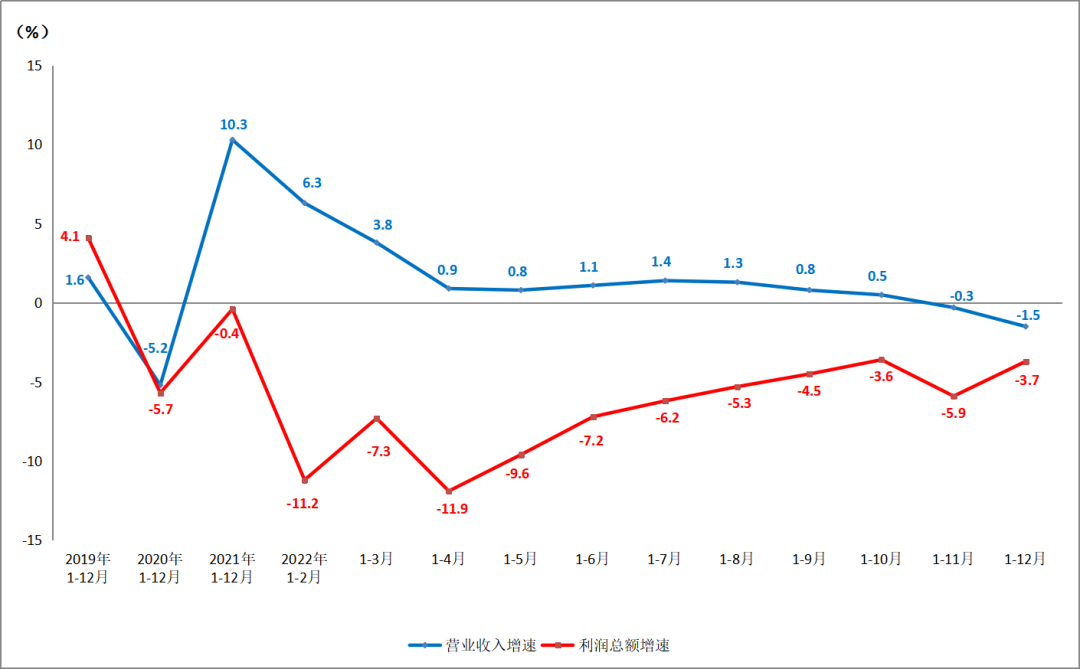

2022年,进入国家统计局“印刷和记录媒介复制业”的规模以上企业有6715家。其营业收入总和为7645亿元,相比上年增速为-1.5%。同时期,全部工业规模以上企业实现营业收入,相比上年增长5.9%,印刷业的营收增速,明显低于全国工业的平均水平。从全年走势来看,图3显示,营业增速呈现出年初较高、逐渐回落态势。

2022年,印刷业规模以上企业利润总额增速为-3.7%。同时期,全部工业规模以上企业实现利润总额,同比增长-4.0%。观察图3可以看出,印刷业营收增速的逐月下探与利润总额增速的逐月上扬,导致两者间的速度差呈逐月缩小之势。及至年末,虽然印刷业的营收增速远低于全国工业平均水平,但利润增速还略高于全国工业平均水平。究其原因,恐是多种因素综合影响的结果,如上年基数偏低、全年原辅材料价格波动幅度走缓,以及一系列助企纾困政策的实施,尤其覆盖面极大的增值税留抵退税政策推行等等。

图3 印刷业累计营业收入与利润总额同比增速

观察与印刷业密切关联的造纸业,2022年,造纸和纸制品业营业收入增速为0.4%,利润总额增速为-29.8%,涨价大潮后的裸泳期,纸业在2022年过得相对艰难。

3、效益状况分析

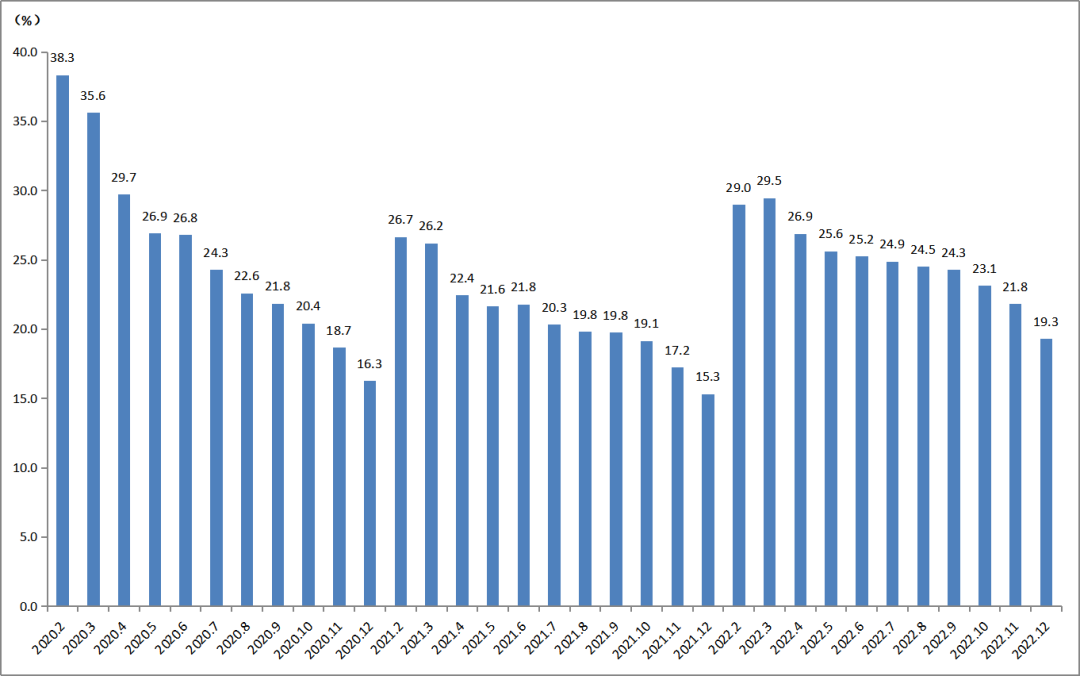

2022年12月底,印刷业规模以上企业的亏损面为19.3%,亏损企业的亏损总额增长了28.3%。由图4可见,自3月以来亏损面逐步减少,12月有明显减幅。但与上年相比,亏损面明显上了一个台阶,如12月19.3%的亏损面相比上年同期抬高了4个百分点。

图4 印刷业亏损面

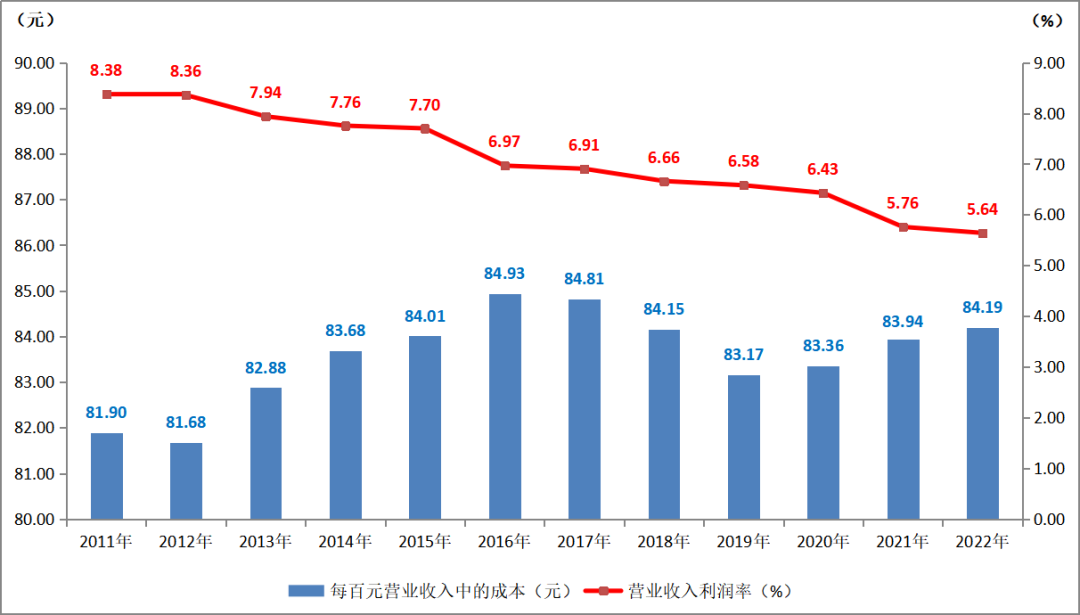

2022年,印刷业每百元营业收入中的成本为84.19元,低于全部工业84.72元的平均水平。这一数字,相比上年的83.94元,有所提升。

2022年,印刷业营业收入利润率为5.64%,低于全部工业6.09%的平均利润率水平。相比上年的5.76%,略有下降。

图5显示了自2011年以来,印刷业规模企业历年的营业收入利润率、每百元营业收入中的成本。12年来,每百元营业收入中的成本在2016年达到阶段性高点84.93元后,出现了平缓的下降过程,这与印刷行业近几年实行机器代人、努力降低人工成本、努力多方节本降耗有关。但是,2019年之后的疫情冲击、原辅材料价格影响以及人工成本的上涨,又推动每百元营业收入中的成本开始上升。

而营业收入利润率,12年来经历了持续下降的过程。从“8区间”进入“7区间”、“6区间”,自2021年跌落到“5区间”。不过,2022年相比上年降幅很小,希望营业收入利润率能真正企稳,为印刷企业的可持续发展留出必要空间。

图5 印刷业累计营业收入利润率与每百元营业收入中的成本

4、资产质量分析

2022年末,规模以上印刷企业的资产负债率为45.81%。相比全国工业平均水平56.6%,印刷企业的负债水平较低。而相比上年的45.9%,资产负债率略有下降。

2022年末,规模以上印刷企业的应收账款平均回收期为56.08天。相比全部工业的应收账款平均回收期52.8天,印刷行业的数字偏高。值得注意的是,相比上年末,规上印刷企业的应收账款平均回收期增加了3.16天,资金占用压力增大。

2022年末,印刷业规模以上企业的产成品存货周转天数为17.08天。相比上年16.88天,存货周转速度有所减缓,资金利用效率需要提升。

5、出口交货值分析

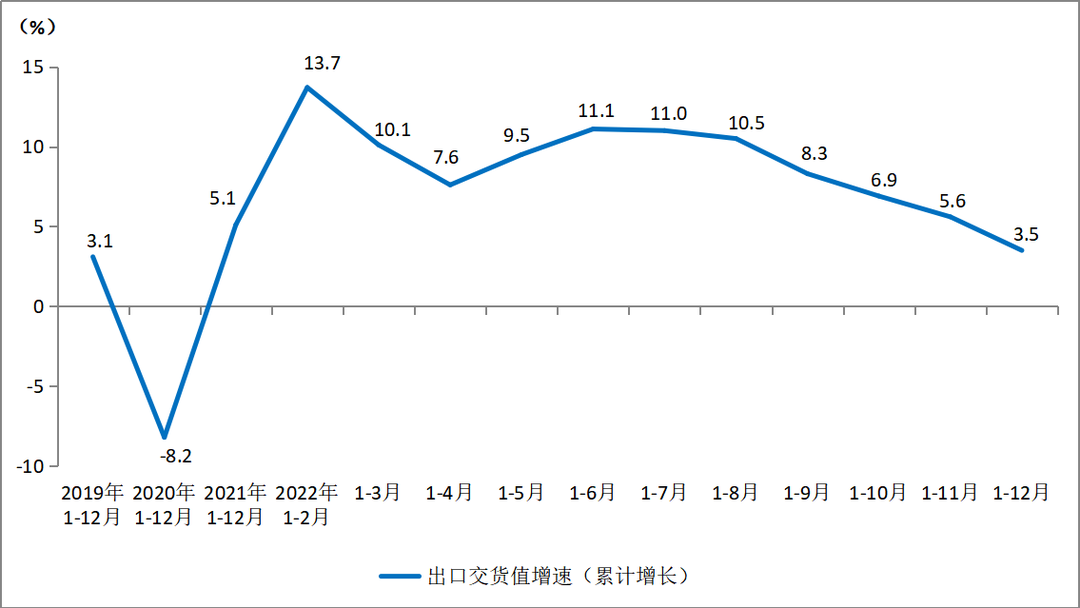

2022年,规模以上印刷企业出口交货值588.7亿元,同比增长3.5%。图6显示2022年各月的累计增长情况。可以看出,自6月以来,出口交货值增速已连续6个月持续回落,尤其4季度降幅增大,反映了全球范围内贸易活动明显衰退、出口订单显著减少的客观事实。

图6 印刷业出口交货值增速

6、价格指数分析

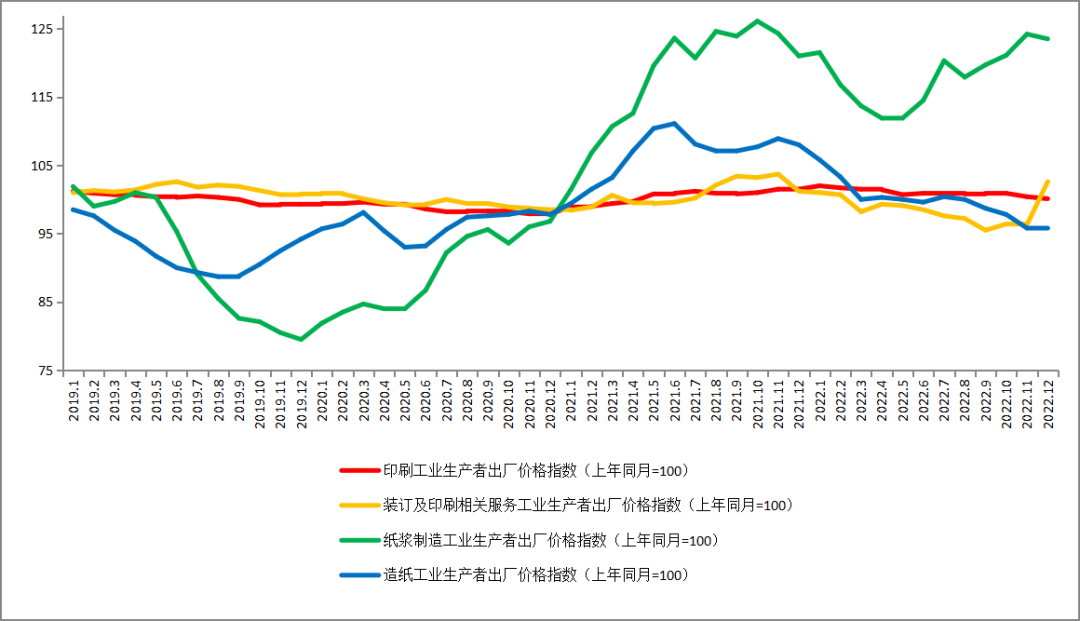

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

图7显示自2019年以来各月的价格走势。2022年,纸浆价格指数(绿线)走出一条“深U”型,造纸价格指数(蓝线)却于高位后逐步下探,两者均经历了较大波幅。

相比之下,印刷价格指数(红线)长期走平;装订及印刷相关服务价格指数(黄线)全年逐步走低,年尾明显抬升。

图7 部分行业生产者出厂价格指数(上年同月=100)

7、部分行业走势分析

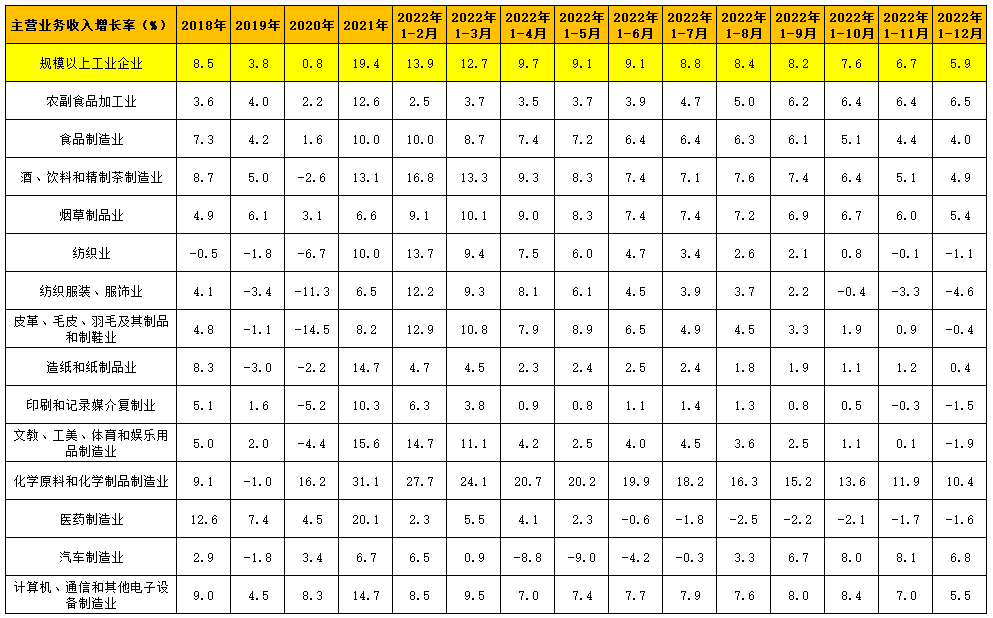

表1显示41个大类行业中,部分与印刷业有密切关联行业的主营业务收入增长情况。这些行业多数是印刷业所服务的客户行业,也有造纸等上游行业。

表中显示,2022年全部工业主营业务收入平均增长为5.9%,各月累计增速呈逐步下降态势。

表1 部分行业主营业务收入增长率

分行业来看,事关民生的基本消费品行业,如农副食品、食品制造、酒饮料茶、烟草等行业保持稳定增长;因疫情致使需求不振、外贸不畅,纺织业、服装服饰业、皮革制鞋业等全年负增长;而医药制造业全年负增长的主要原因,恐与去年基数较高有关。

工业品行业中,化工制造业虽然前高后低经营态势明显,但全年得以保住两位数增长;汽车制造业下半年回暖明显,但12月增速减缓;计算机通信和其他电子设备制造业全年增速较为稳定高速,12月同样出现明显减速情况。

2023年,随着国内防疫政策的优化,经济将迎来触底反弹,进入复苏之年。但当前国际环境仍在复杂演变,世界经济增长动能在趋缓,全球贸易形势不容乐观;国内需求收缩、供给冲击、预期转弱三重压力仍然较大,经济恢复的基础还不牢固,推动经济整体好转,仍然需要付出艰苦的努力。对印刷企业而言,冲出迷雾,重拾信心,在依然不确定的时期牢牢把握自身发展的确定性,守住基本盘,推动创新能力和应变能力的增长,成为2023年企业经营的主基调。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。