企业问题诊断

立即登记

定义及发展历程

智能音箱的定义

智能音箱是一款将多项人工智能技术进行创新融合的具备智能语音交互系统、内容以及互联网服务内容,同时,又可以扩展更多设备、内容接入的智能终端产品。目前,我国智能音箱的主要功能包括内容娱乐服务、智能家居控制、语音交互、互联网服务及内容接入等功能。

相比传统音箱,智能音箱最大的特点是消费者可以通过语音控制音箱,可以连接WiFi并利用互联网为用户提供多样化功能。通过AI语音助手,未来智能音箱还可应用于汽车、手机、电视等领域,而5G时代的到来也可使各个智能设备无线互联,为消费者提供更丰富的体验。因此随智能家居的发展和核心技术升级,智能音箱有望脱离智能手机,依靠AI语音助手构建的生态圈逐渐成为智能家居的入口。

智能音箱功能与入口

智能音箱的关键特性包括语音交互、内容分享、互联网服务及智能家居控制。最开始功能以播放音乐和语音助手为主,随着市场竞争愈发激烈,应用场景不断增加。从最初的语音助手增强人机交互性,到现在的智能音箱与其他智能家居互联提升用户体验,因为人工智能语音控制成为智能家居设备控制中心入口的潜力。

图 1:智能音箱功能及入口

(1)语音交互体验

语音交互体验一直是智能音箱的核心功能。用户可以通过语音来操控智能音箱,从最基本的语音点歌,到相对比较复杂的上网购物。

目前国内推出的智能音箱也在语音交互方面也进行了更加深入的研究,提升了智能音箱对于自然语义的理解。

(2)内容服务

智能音箱作为一种播放载体,自然离不开内容的支撑,而对于智能音箱来说,内容不再仅仅只是音乐一种,而是包括各类有声资源。以内容分享为主的智能音箱,将音箱作为音乐、有声读物等流媒体内容载体,让用户有更多的内容可以在智能音箱上进行选择,满足用户对于内容的全方面需求。

(3)互联网服务

互联网生活服务也是智能音箱非常重要的一方面功能,可以通过自身的平台资源或搭建第三方服务资源,实现语音购物,提供查询餐厅、路况、火车、机票、酒店、物流等信息,在不利用手机的情况下,进一步方便人们的生活。

(4)智能家居控制

智能音箱一直被看作是未来的家庭智能控制终端,而这也是各大厂商十分看重的一点。

从现阶段的发展情况来看,智能音箱已经能够控制基本的智能家居设备,就像一个万能的语音遥控器,可以控制灯光、窗帘、电视、空调、洗衣机、电饭煲等智能家居设备。

目前智能音箱已经拥有非常丰富的功能了,但是对于智能音箱整体的行业来说,智能音箱依然处于初级阶段,最常用的功能还是听音乐,其他方面还需要进一步的完善,才能真正应用于日常生活。

智能音箱核心技术

智能音箱将声学设计、无线技术、语音识别、远场拾音、语义分析等众多技术融合在一起,使得技术更为复杂,因此相较于普通蓝牙音箱,无论在硬件或软件系统上都采用了更先进的技术作为支撑。其中主要包括硬件层面的芯片技术、麦克风阵列技术和软件层面的智能语音技术。

智能音箱需要将识别到的自然界模拟信号转成数字信号,上传云端服务器分析后将接收到的数字信号处理成模拟信号再进行放大,因此额外需要应用处理器芯片和音频编解码芯片,这也是初代智能音箱的语音芯片架构。

音箱较远或音箱设备处于复杂的环境中时,依然能够正常的收听用户的语音指令。麦克风阵列方案主要受成本和算法两个因素限制。一方面,虽然麦克风本身成本并不是特别高,但增加麦克风数量需要配套的增加采样等后续硬件的投入,会大大增加成本。另一方面,麦克风阵列涉及一系列算法,算法设计难度和计算复杂度都会随着麦克风数量的增加而加大。

发展历程

2011年美国亚马逊开始智能音箱的研发,至2014年11月发布了Echo智能音箱,内测半年后于2015年正式发售,由此掀开了智能音箱产业爆发式增长的大幕。亚马逊发布的智能音箱Echo受到市场强烈反响以后,谷歌在2016年5月发布Google home,苹果在2017年WWDC发布智能音箱HomePod。国内方面2015年京东联合科大讯飞推出叮咚智能音箱,是我国智能音箱产业的先行者;之后阿里巴巴和小米等企业也纷纷加入入口抢夺战。目前为止国内科技巨头BAT、小米、华为,老牌电器厂商联想、苏宁,传统音箱企业DOSS,语音技术企业科大讯飞、思必驰,硬件技术创业公司出门问问、若琪等都陆续通过自研或合作的方式入局智能音箱领域。

自此,每月都有一两家科技公司发布智能音箱新产品或二代、三代产品。国内外互联网和硬件行业巨头纷纷加入战局,争夺语音交互流量入口,带动了AI落地的一轮热潮。

产业链分析

智能音箱产业链较长,从上游往终端分别是:元器件供应商(包括主控芯片厂、声学零组件MEMS麦克风和扬声器)、语音识别、OEM组装厂和终端品牌。核心技术主要有四个方面,硬件层面的芯片技术和麦克风阵列技术(语音识别的硬件支持),以及软件层面的语音识别技术和语义理解技术。

图 2:智能音箱行业产业链

智能音箱方案主要由声智科技、先声互联、摩尔声学等公司提供,包括语音识别、麦克风阵列、硬件方案设计等多方面设计。智能音箱芯片主要由联发科、Amlogic、全志科技等芯片厂商生产,其中联发科已占据Echo过半的芯片份额,目前多数芯片兼容多个平台和网络协议。富士康、国光电器、漫步者、奋达科技等ODM公司为多个品牌代工。总体而言,智能音箱产业链中,国产品牌占据较大的份额,而国产智能音箱多选用国产元器件品牌以控制成本。而在产品低价促销的驱使下,高技术成熟度、低成本生产是供应链厂商共同努力的方向。

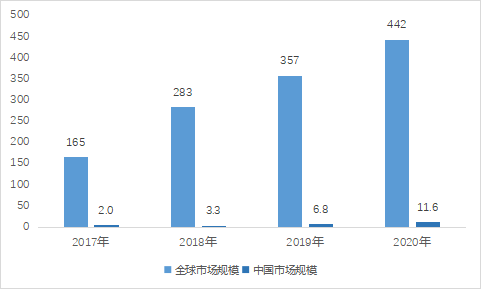

市场规模

2017年全球智能音箱销量3200万台,其中亚马逊Echo售出2200万台,但受语言限制,市场份额主要集中于英语国家。2018年Q3全球智能音箱出货量1970万台,同比增长137%,全年销量有望接近1亿台。

中国市场自2017年Q4起保持快速增长,2018年Q3出货量580万台,已成为全球第二大市场。据德勤调查,2018年年中智能音箱在中国城市地区的渗透率达到22%,而美国渗透率为20%。随着智能家居生态圈更加完善、相关软硬件技术更加成熟,未来智能音箱市场有望保持快速增长,预计2022年全球智能音箱市场规模达到600亿元。

图 3:智能音箱行业市场规模

报告显示,2020年全球智能音箱市场出货量达1.54亿,同比增长58%。其中,北美地区的智能音箱出货量同比增长了71%,达到7290万台,这是自2017年以来该市场的最高增长率。

亚洲市场也实现了显著的增长,同比增长率达到48%,出货量达到6400万台。

发展初期,智能音箱并非刚性需求,以阿里、百度、小米等为代表的互联网厂商为快速抢占市场和用户,采取了最直接的价格战。巨头鏖战之下,市场快速催熟,品牌格局基本成型。根据洛图科技(RUNTO)数据显示,2021年百度、天猫精灵、小米和华为TOP4品牌合计市场份额高达95.7%,其中百度、天猫精灵、小米销量突破千万量级。

行业发展趋势

智能音箱产业市场寡头竞争将越演越烈

智能音箱的语音交互技术带来互联网服务的变革,大批中国互联网以及科技巨头纷纷入局,直观地反映了众多企业对智能音箱市场前景的看好。据不完全统计,截至2018年底已经发布智能音箱产品的企业有近50家,还有至少500家与之相关的硬件企业或技术提供商活跃在前沿阵线,如众多芯片厂商纷纷推出新品,方案商不断激增。在苹果、谷歌、亚马逊、阿里、京东等国内外巨头加速布局驱动下,智能音箱产业将出现越来越激烈的竞争局面。

智能音箱盈利模式趋向多样化

智能音箱市场将不仅看重硬件销量,从持续增长的出货量中将逐渐发掘新的盈利模式。盈利的方式可能是适量的广告、企业解决方案、内容订阅服务,比如音乐订阅、高级会员服务等。智能音箱的技术不断进步,可开拓的服务越来越多,将吸引来自多方的投资,从而进一步助力其发展。

智能音箱商业机会在于精细化运营

接下来的商业机会在于精细化运营。首先仍有细分人群可供挖掘,如具有强烈陪伴需求的单身青年和对智能产品接受度提升的银发一族;其次,仍有下沉市场可以开拓,下沉市场规模和增长潜力大,但高质量供给欠缺,对智能音箱的认知度仍有待提升;另外,仍有商用场景可以拓展,智能音箱可应用到酒店、社区、养老、零售、办公、餐饮、金融等多个场景中,借助AI实现不同场景的智能化管理。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。