企业问题诊断

立即登记

一、有色金属行业概况

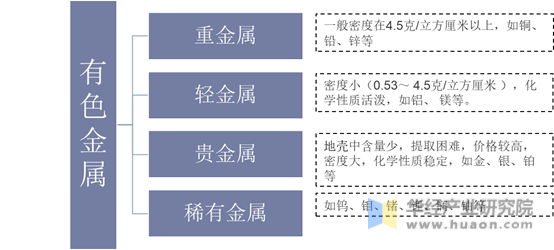

狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称。广义的有色金属还包括有色合金。有色合金是以一种有色金属为基体(通常大于50%),加入一种或几种其他元素而构成的合金。

有色金属通常指除去铁(有时也除去锰和铬)和铁基合金以外的所有金属。有色金属可分为重金属(如铜、铅、锌)、轻金属(如铝、镁)、贵金属(如金、银、铂)及稀有金属(如钨、钼、锗、锂、镧、铀)。

有色金属分类

数据来源:华经产业研究院整理

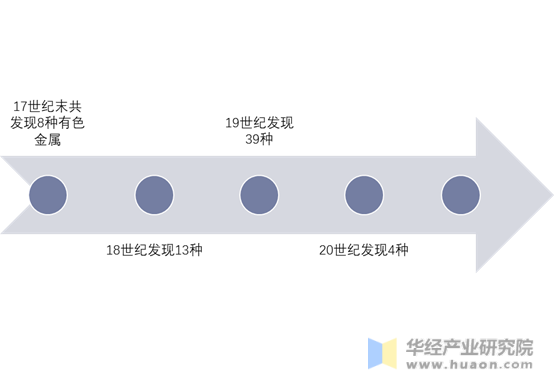

在历史上,生产工具所用的材料不断改进,它与人类社会发展的关系十分密切。因此历史学家曾用器物的材质来标志历史时期,如石器时代、青铜器时代、铁器时代等。到17世纪末被人类明确认识和应用的有色金属共8种。中华民族在这些有色金属的发现和生产方面有过重大的贡献。进入18世纪后,科学技术的迅速发展,促进了许多新的有色金属元素的发现。在18世纪共发现13种,19世纪发现39种,进入20世纪,又发现4种,迄今为止人类一共发现了64种有色金属。

有色金属的发现史

数据来源:华经产业研究院整理

有色金属是国民经济、人民日常生活及国防工业、科学技术发展必不可少的基础材料和重要的战略物资。农业现代化、工业现代化、国防和科学技术现代化都离不开有色金属。例如飞机、导弹、火箭、卫星、核潜艇等尖端武器以及原子能、电视、通讯、雷达、电子计算机等尖端技术所需的构件或部件大都是由有色金属中的轻金属和烯有金属制成的。此外,没有镍、钴、钨、钼、钒、铌等有色金属也就没有合金钢的生产。有色金属在某些用途(如电力工业等)上,使用量也是相当可观的。现在世界上许多国家,尤其是工业发达国家,竞相发展有色金属工业,增加有色金属的战略储备。

我国是有色金属第一大生产国,产量连年居世界首位,在有色金属近三十年的发展中,我国在有色金属研究领域,特别是在复杂低品位有色金属资源的开发和利用上取得了长足进展。但是随着经济的发展,已经探明的优质矿产资源接近枯竭,但是国民经济对于有色金属的需求却越来越高,有色金属资源短缺与国民经济发展需求之间的矛盾也日益突出,对国外资源的依赖程度逐年增加,严重影响我国国民经济的健康发展。

二、我国有色金属的发展现状

1、生产平稳增长,行业信心有所恢复

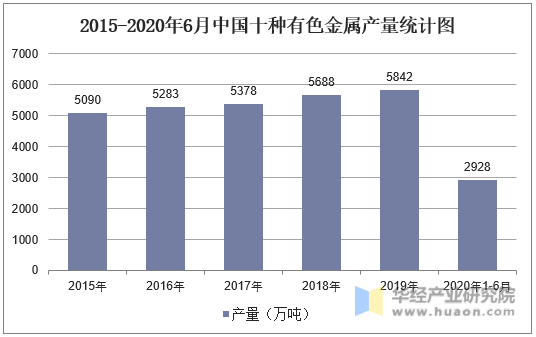

2020年上半年,有色金属行业积极应对疫情不利影响,着力推动复工复产,二季度以来生产经营逐步恢复。2020年1-6月,十种有色金属产量2928万吨,同比增长2.9%,增幅同比回落1.4个百分点;工业增加值同比增长0.6%,高于工业行业平均值1.9个百分点。据有色协会统计,二季度企业信心指数为49.1,较一季度回升4.3个点,其中新订单量、生产量、原材料采购量等分项指数均超过临界点50,较一季度有较大改善。

2015-2020年6月中国十种有色金属产量统计图

数据来源:国家统计局,华经产业研究院整理

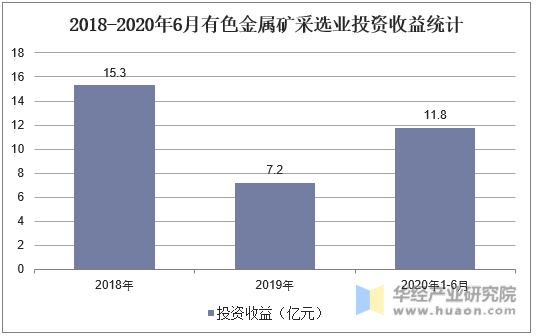

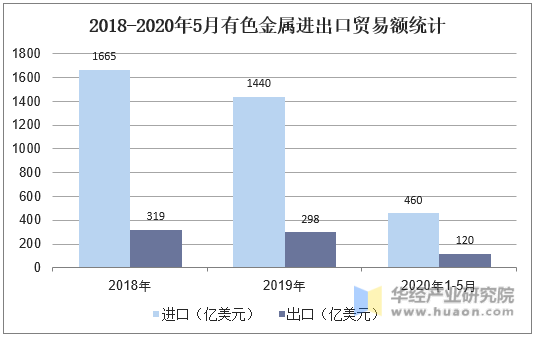

2、采选业投资收益上升,进出口贸易总额同比下降

2020年1-6月,采选业投资收益同比上升306.9%,收益急剧上升。从2018年禁止洋垃圾入境以来,有色金属的进出口贸易额就开始下跌,虽然2019年金川集团、中铝集团、万宝矿产等海外项目顺利投产达产,中铝集团几内亚铝土矿项目矿石开始供给国内,但是仍然止不住下跌的趋势。截止至2020年5月有色金属贸易总额580亿美元,同比下降24.5%,其中进口额459.7亿美元,同比下降28.7%,出口额120.3亿美元,同比下降3%。

2018-2020年6月有色金属矿采选业投资收益统计

数据来源:国家统计局,华经产业研究院整理

2018-2020年5月有色金属进出口贸易额统计

数据来源:工信部,华经产业研究院整理

三、有色金属价格阶段性回升,效益降幅有所收窄

截止2020年6月,铜、铝、铅、锌现货均价分别为44673元/吨、13237元/吨、14385元/吨、16925元/吨,同比下跌7.4%、4.2%、14.8%、22.6%,4月以来价格持续回暖,7月上旬铜、铝现货均价基本恢复到疫情前水平。

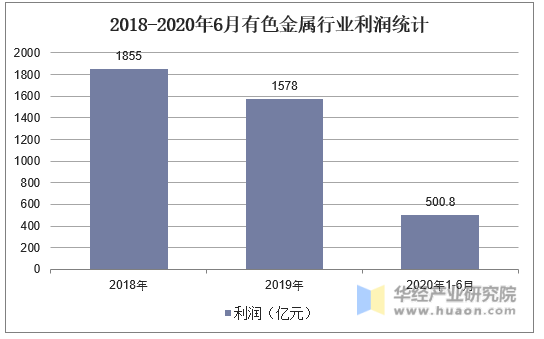

2020年1-6月,有色行业实现利润500.8亿元,同比下降25.4%;尤其是6月利润达到166.5亿元,同比增长18.3%,大幅拉动上半年效益,降幅较1-5月收窄11.6个百分点。其中,矿山、冶炼、加工行业1-6月利润130亿元、176.4亿元、194.4亿元,分别同比下降13.4%、37.1%、19.2%,降幅较1-5月收窄1.8个、16.2个、13.7个百分点。

2018-2020年6月有色金属行业利润统计

数据来源:工信部,华经产业研究院整理

四、有色金属行业发展趋势

1、市场集中度提升

在目前有色金属需求旺盛的情况下,有色企业应该会加大矿山资源投入力度,参股或者控股海外矿山、企业,弥补中国有色矿产资源的不足,转变中国企业在原料波动中的不利局面。此外,企业产业链的延伸和行业集中度的提高可以更好的提高企业抗风险能力,能扭转中国企业在类似铜精矿加工费等谈判中既没有“定价权”也没有“话语权”的境地。总体而言,受到各方面的影响,市场集中度会进一步提升。

2、需求保持稳定增长

中国在21世纪的前20年,仍将处在工业化的过程中,制造业的快速发展,将会带动国民经济保持一个较长的高速增长期。因此,作为工业基础的有色金属工业的发展状况对中国经济能否继续保持相对较高的增长率就显得更加重要。中国国民经济的持续健康发展,是有色 金属行业稳步发展的基础。今后一段时期,中国有色金属的需求将保持稳定增长。

3、智能采矿成为趋势

有色金属行业是典型的流程工业,具有种类繁多、原料来源繁杂、工艺复杂流程长、工况环境苛刻等特点。总体看,有色金属行业智能制造水平比较落后,难以满足高质量发展的需要,其中,采矿装备主要依赖人工驾驶作业,工作强度大、安全风险高。

在新一轮科技革命蓬勃发展、资源和环境约束不断增强的新形势下,企业普遍认识到智能制造的重要性,加快推进数字化、网络化,部分企业在无人行车、设备智能诊断、铜板自动剥离等局部领域的智能化应用取得突破。

同时为进一步推进5G、工业互联网、人工智能等新一代信息通信技术在有色金属行业的集成创新和融合应用,在操作层面为企业开展智能制造提供顶层设计和全面引导,工信部研究编制了《有色金属行业智能工厂(矿山)建设指南(试行)》,在明确建设目标、建设路径、建设内容及基础支撑等方面提出要求。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。