企业问题诊断

立即登记

1 制造成本体系现状

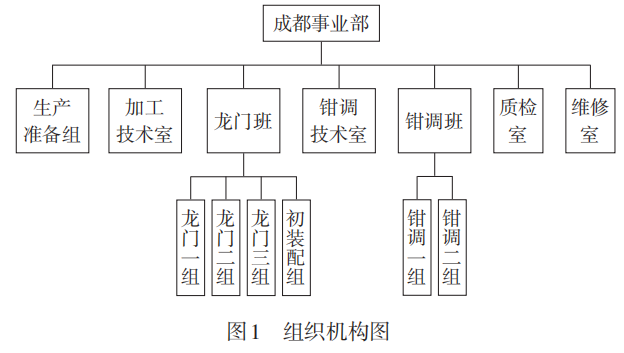

1.1组织机构

成都事业部由4个科室及3个班组组成(见图1)。共计76名员工。

1.2制造设备情况

加工设备包括龙门五面加工中心4台,五轴龙门加工中心2台,3+2轴龙门加工中心2台,数控机床2台,摇臂钻床3台,能够满足承接各类汽车模具覆盖件加工需求,主要加工设备情况如表1所示。

成形设备包括100t研配机、200t研配机、1,600t油压机、2,200t伺服机械压力机和7,500t压机生产线,辅助设备数控板料折弯机、数控剪板机各1台。

1.3制造工艺流程情况

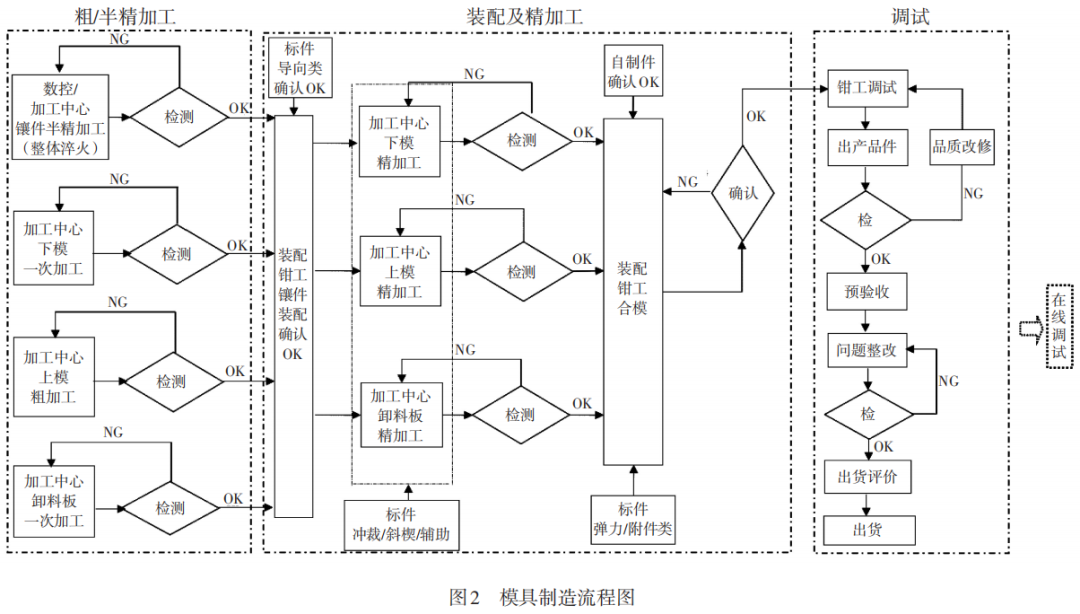

根据项目任务书、二级计划制定三级计划。技术编制工艺程序,整理外协资料。龙门班进行模具粗、半精、精加工,初装配进行模具装配,钳调进行模具研配、调试达到客户要求后发货进行在线调试,在线调试完成后进行终验收。部分模具制造流程如图2所示。

1.4车间情况

模具制造车间整体面积13,824m2,车间总长度288m,每跨宽度24m,共3跨。生产车间分成现场办公室(包括加工技术室、钳调技术室、维修办公室)、生产准备室、数控加工区、初装配区、研配区、调试区、质检区、淬火区、焊接区、刷漆区、清洗区等。

2 模具制造成本体系问题分析

2.1调查情况

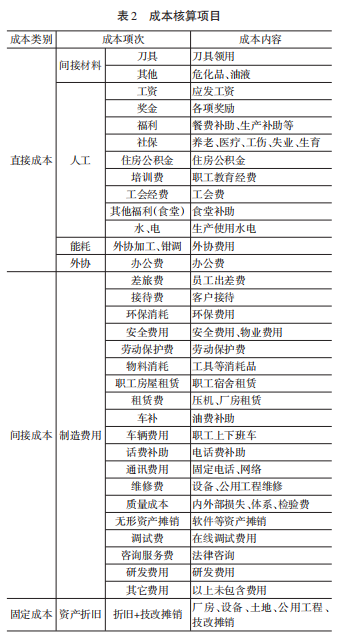

按照汽车模具制造成本构成情况,整理成本核算涉及项目如表2所示。

调查分析发现模具制造成本体系存在不足主要体现在间接成本,间接成本集中体现在体系、标准、制造效率、外协管控、质量问题、物耗等方面。

2.2模具制造成本体系控制存在的问题

(1)管理、体系不完善。

新建模具制造基地各项管理制度正在逐步建立和完善过程中。管理团队多数是技术出身,对人、机、料、法、环、管理存在经验不足,导致在模具制造过程中存在管理漏洞,管理人员成本知识不系统、缺乏成本控制意识,对模具制造成本构成不熟悉等造成模具成本不断增加。

模具制造体系有质量体系ISO9001、环境体系ISO14001、职业健康体系OHSAS18001。质量体系在实际运行的过程中存在“两张皮”现象,模具制造过程和体系审核使用文件表格不一致造成管理成本增加。

(2)工作效率低。

a.人员因素:新员工数量占比大,存在工作经验不足,技能水平低等问题,人才短缺在技术、龙门班、钳调班等科室、班组尤为突出。作为模具制造的直接参与者,工作经验、技能很大程度上制约工作效率。因为人员原因造成质量事故频发,工作效率低,成本居高不下,成本高于行业标准。

b.设备因素:除新购龙门加工中心外,其余设备服役年限为超十五年的设备。设备精度下降严重、电气系统老化、缺少系统保养,转数进给不匹配,设备利用率低,同时由于精度丧失,造成加工质量和精度差,钳工花费更多时间进行模具调试。设备的动机率低于同行,制造周期高于同行业。

c.制造工艺因素:制造工艺中缺少对重要功能面管理,数据可追溯性不强导致加工质量不高,造成后工序工作量增加,调试作业标准不统一,钳工按照经验作业,模具调试过程记录缺失,工序交接采用口头交接无追溯性,造成模具质量不可控,成本居高不下。

d.外协因素:具备指导性技能的人员有限,造成外协工作监管失控,对合作伙伴培训不到位,标准滞后、不统一,造成模具外协质量、成本增加。

(3)质量问题突出。

员工质量意识淡薄,是造成质量问题主观因素。模具制造环节涉及各工序相互协作,若前工序发生质量问题没有及时处理,遗留到后工序甚至流转到客户,造成的质量损失不可预估。质量问题及时发现、解决可有效控制周期和成本,若后期发现模具问题,花费的成本将是几倍甚至几十倍。员工经验不足、技能水平不高,也是造成模具制造成本增加的原因之一。

3 模具制造成本管控优化对策

3.1体系、标准改善

(1)完善管理制度。

梳理管理制度找出管理制度中的不足,同时邀请员工代表参与管理制度的编写、修改、审核,让员工理解各项管理制度,明白管理制度建立的作用和意义,能够自觉遵守自己参与制定的管理办法。管理人员必须以身作则严格遵守各项管理制度,监督和考核全员的行为规范。逐步让全员养成自行遵守规章制度的习惯,然后把习惯升华成素养,让全员成为高素养的人才。

(2)体系适应生产。

找出体系在生产运行过程中不适应的环节,针对问题逐项研讨,并进行解决。在研讨中进行培训让全员懂得体系的作用,并在研讨中让各工序清楚自己在体系运行中的作用,若不按照体系文件执行会造成损失及后果,促使生产活动中使用的文件、控制表格与体系相一致,让体系真正在模具制造中起带头作用。

(3)增加模具过程控制。

在模具加工和钳调建立过程控制表格,加工过程控制表由加工技术进行书面记录,加工技术分别对材料、加工技术、加工、初装配、总装检验等方面进行跟踪记录。钳调过程控制表由钳调技术进行书面记录,钳调技术在研配、调试、预验收、出货、在线问题处理等方面进行全过程跟踪记录。问题点采用图片说明方式进行记录,整改完成后附上图片说明进行消项,确保过程控制真实有效。

(4)完善作业标准。

梳理模具制造过程中的作业标准、作业指导书。对加工技术、钳调技术、加工、初装配、总装、研配、调试、质检、设备维修作业标准和作业指导书进行更新,对标准和指导书进行量化,借助培训日,让员工一起参与作业标准和作业指导书的讨论中来。在讨论过程中发现问题,并对不准确的地方进行修订,同时又可以在讨论过程中对全员进行培训。作业标准运行后,再组织全员进行讨论和培训,让全员更加清楚标准与规范。将标准规范公开,让全员进行相互监督。

3.2提高生产效率

(1)创新培训方式,完善激励机制,提升员工技能素质。

切实开展培训,创新培训方式,避免走过场,为了培训而培训。全面开展技能等级评定,建立学习的氛围,培养技能队伍。部门在年度绩效管理办法中进行创新奖励,让有担当的员工每年以减少工时方式提升效率,达到按照标准规范做事,对于节省行为进行奖励。实行年度绩效管理办法,调动员工的积极性和能动性,对老员工抱怨和吃大锅饭的问题逐步解决。

(2)完善设备维护保养,提高设备有效利用率。

设备保养分为日常保养和常规保养,按每日、周、月、季度、年度进行保养。日常保养由操作人员做、设备人员进行巡检确认,日常维护内容主要有设备5S,加油和回收废油、清洁过滤网滤芯等。常规保养主要由设备维修员进行、按期进行年度保养和专业公司进行设备精度调整,比如设备几何精度复查和调整,联合维修部进行确认。通过系统设备日常保养和常规保养,提高设备精度,减少设备停机时间,提高设备利用率。设备维护保养不能直接带来成本节约但对模具制造质量、效率提升有决定性作用。

(3)优化工艺,推进制造精细化。

推进制造精细化。技术人员在工艺编制前熟悉模具结构,对重要结构面重点规划工艺路线,保证重要的面提高精度、不重要的面降低精度、不需要的面进行避空处理,最终达到模具制造精度要求。细化模具结构,将现有的刀具、设备编制标准对技术人员进行培训,减少模具干涉、提高模具可加工性,在现有基础上总结提高,降低加工制造难度,提高型面加工质量。对模具精度要求进行细化、优化工艺路线,预计可以提高加工效率3%左右。

根据模具制造需求,工艺安排上综合考虑机床成本与加工效率,根据现有设备精度状态区分粗、半精加工、精加工制定工艺路线,选用最为合适的加工设备、刀具、刀片等。在模具加工过程中对设备的选择可以基本固定,刀具方面生产准备员和技术员一起对刀具进行梳理、建立刀具库,对不必要刀具、比较相近的刀具进行删减、建立刀具库验证合理的切削加工参数,如吃刀量、进给速度和转速等相关方面的需求。参考刀具厂商提供推荐参数,及时对存在打问题进行探讨和解决,避免刀具损坏,避免切削参数不合理带来的加工质量损失等风险。在刀具使用过程由生产准备员按工艺流程进行刀具配置,刀具回收后利用刀具预调仪进行精度确认保证刀具精度。

3.3模具制造过程控制,提高制造质量

(1)提高全员质量意识。

模具制造精度控制在加工精度±0.05mm,调试精度±0.1mm(压机、模具存在变形情况),首次上机着色率70%以上,首次供件零件合格率85%以上,过程中自检与互检、专捡差异率最大控制在5%以内。提升员工质量意识,员工对自己岗位和工作的热爱,也是一个关键因素,这也是决定员工在工作中是否细心的主要方面,员工对产品性能和模具制造过程的熟悉程度,也决定员工质量意识的重要方向。在激烈的市场竞争中,只有靠质量才能赢得市场,提高产品质量的关键是培养员工的质量意识。

(2)模具制造过程质量控制。

建立完善的模具制造过程质量控制体系。从理论角度看,产品的质量是前期构建出来的,并不是最后检测出来的。完善的制造过程质量控制始终贯穿整个模具制造过程,对整个过程进行整体管控,在哪里出了问题,及时反馈问题和处理问题。实际运行过程中工艺程序由技术负责人进行确认、班组长进行审核;数控加工严格执行自检、班组长巡检,确认型面、轮廓、平衡块、限位块、导向等关键尺寸是否加工合格,并使用三坐标进行专检;初装配人员进行模具装配后自检、质检人员进行抽检、组长进行专检确认;模具调试由调试人员完成工作后自检、班组长进行巡检确认、钳调技术对型面轮廓间隙、导向、研配等进行专检确认。在模具制造全过程推行下工序检上工序也是提升质量控制的关键因素。

3.4建立全成本管控机制

在模具制造过程中,随着制造过程的推进,成本的消耗越来越多,面对时刻变化着的时局,只靠管理人员很难判断模具制造过程中制造成本是否正常。建立全面的成本管控,建立模具全成本核算机制,划小核算单元,对模具制造成本构成进行全员培训,把成本细分到班组、班组成本细分到每位员工。每年对超预算的项次或者成本占比比较大的工序制定成本下降目标并进行确认考核。鼓励全员提合理化建议、对提出切实可行的合理化建议项次给予奖励并进行公示,合理化建议实施后并验证效果,逐步达到全成本管控机制。

声明:本网站部分作品内容(视频、图片、文章等)来源于互联网公开途径搜索获取,并未限制转载或者复制,如涉及作品侵权问题,请第一时间告知,我们将根据您提供的初步证明材料确认版权并第一时间删除。